Jeśli przymierzasz się do kredytu hipotecznego, to jedno z pytań, które na pewno już sobie zadałaś: raty równe czy malejące? Choć matematycznie raty malejące mogą się wydawać korzystniejsze, to – jak zawsze – diabeł tkwi w szczegółach. W tym artykule pokażę Ci różnice między rodzajami rat, przeanalizuję konkretny przykład i opowiem, co wybrałam przy własnym kredycie i dlaczego.

👉 Na przykładzie kredytu hipotecznego w wysokości 400 000 zł na 25 lat, pokażę Ci, jak zachowują się obie formy rat, co się bardziej opłaca i kiedy warto z której skorzystać.

W tym wpisie przeczytasz:

Z czego składa się rata kredytu hipotecznego?

Zacznijmy od początku. Każda rata – bez względu na to, czy wybierzesz raty równe, czy raty malejące – składa się z dwóch elementów:

- kapitału – czyli tej części, która faktycznie zmniejsza Twój dług wobec banku,

- odsetek – czyli zysku banku, naliczanego od pozostałego kapitału do spłaty.

Z miesiąca na miesiąc kapitał się zmniejsza, a więc i naliczane odsetki stają się coraz niższe. Ale sposób, w jaki bank „rozkłada” te dwie części w czasie, może się różnić i właśnie tym różnią się rata równa i rata malejąca.

Jak działają raty równe?

Raty równe (czyli potocznie raty stałe, choć nie oznacza to wcale, że stałe jest też oprocentowanie) to najpopularniejszy sposób spłaty kredytu. To tzw. rata annuitetowa, czyli rata o stałej wysokości, w której część kapitałowa stopniowo rośnie, a część odsetkowa maleje. Całkowita wysokość raty pozostaje stała przez cały okres kredytowania (przy założeniu niezmiennego oprocentowania). Ale wewnątrz raty proporcje się zmieniają: na początku płacisz głównie odsetki, a niewielką część kapitału. Dopiero z czasem te proporcje zaczynają się odwracać.

Dzięki temu obciążenie domowego budżetu jest na początku niższe, co może poprawić Twoją zdolność kredytową.

Zobacz, jak to wygląda na przykładzie kredytu na 400 tys. zł na 25 lat z oprocentowaniem 7%:

Jak działają raty malejące?

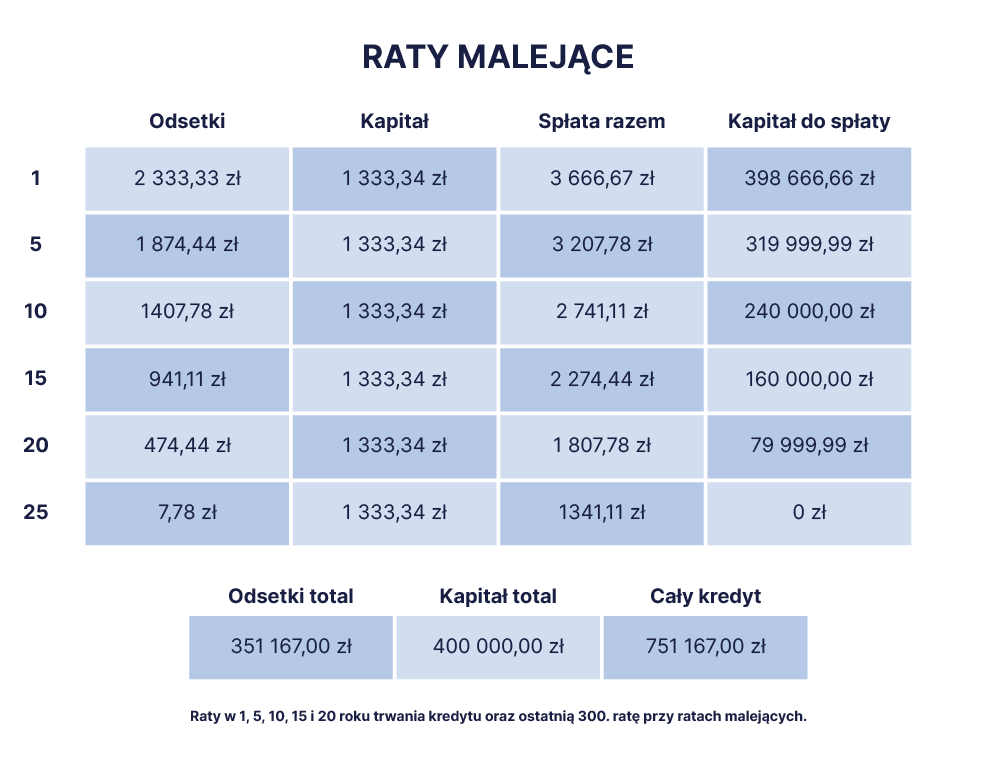

Raty malejące – jak sama nazwa wskazuje – z miesiąca na miesiąc maleją. W tym systemie część kapitałowa jest stała, a część odsetkowa zmienna, bo naliczana od coraz niższego salda kredytu. Dzięki temu całkowita rata stopniowo spada.

Spójrz na przykład. Przy kredycie 400 000 zł na 25 lat (300 miesięcy) spłacasz co miesiąc 1333 zł kapitału. Do tego doliczane są odsetki – na początku wysokie, później coraz niższe. W efekcie:

- pierwsze raty są znacznie wyższe niż przy racie równej,

- ale z czasem maleją, a całkowity koszt kredytu jest niższy.

Sumarycznie, do banku oddasz mniej odsetek niż gdybyś wybrała raty równe, ale musisz mieć większą zdolność kredytową i przygotować się na to, że na początku kredyt będzie Cię po prostu więcej kosztować.

Porównanie rat równych i malejących – tabela

Kwota kredytu: 400 000 zł

Okres spłaty: 25 lat (300 miesięcy)

Oprocentowanie: przyjmijmy orientacyjnie 7,5%

| Rodzaj rat | Równe | Malejące |

| Pierwsza rata | 2 849 zł | 3 688 zł |

| Całkowity koszt kredytu (suma odsetek) | 454 933 zł | 358 000 zł |

Całkowity koszt kredytu, czyli suma wszystkich odsetek, jest w systemie rat malejących niższy o ok. 97 tys. zł – to różnica w całkowitym koszcie odsetek między oboma wariantami.

Ale pamiętaj, że ta pierwsza rata malejąca jest o 839 zł wyższa niż rata równa i ten poziom zrównuje się dopiero po 10 latach.

Raty równe czy malejące – co bardziej się opłaca?

Krótko mówiąc, to, czy wybrać raty równe czy malejące, to zależy od Twojej sytuacji i osobowości.

Jeśli stać Cię na wyższą ratę na początku – warto rozważyć raty malejące. To oszczędność nawet kilkudziesięciu tysięcy złotych, a każda kolejna rata jest niższa niż poprzednia.

Jeśli jednak wolisz przewidywalność i niższe zobowiązanie, szczególnie przy pierwszym kredycie – rata równa może być rozsądniejsza. Pozostawia większy bufor bezpieczeństwa i daje przestrzeń do np. budowania poduszki finansowej.

Z mojego doświadczenia wynika, że są dwa typy klientów:

- ci, którzy chętnie nadpłacają i skrupulatnie odkładają – dla nich raty równe + strategia nadpłat to świetne połączenie,

- i ci, którzy bez presji finansowej nie oszczędzają – tu lepiej sprawdzą się raty malejące, które wymuszają szybszą spłatę kapitału.

Raty równe – dlaczego to najczęstszy wybór przy kredycie hipotecznym?

Jednak to raty równe są najpopularniejszym wyborem wśród kredytobiorców. Dlaczego? Bo:

- są łatwiejsze do zaplanowania – stała kwota w budżecie,

- dają większy spokój psychiczny, zwłaszcza na początku,

- zwiększają zdolność kredytową – niższa rata = wyższa możliwa kwota kredytu.

Nawet jeśli koszt kredytu jest nieco wyższy, to poczucie kontroli i bezpieczeństwa często bierze górę.

Raty a nadpłaty – jaki system lepiej działa z wcześniejszą spłatą?

Wszystko zależy od tego, ile nadpłacasz, w jakim momencie spłaty kredytu i jakimi kwotami. Każda nadpłata kredytu hipotecznego redukuje jego saldo, a to automatycznie zmniejsza wysokość przyszłych rat lub skraca okres kredytowania.

W niektórych przypadkach większe oszczędności dają raty równe, a w innych malejące. Możesz przeanalizować swoją sytuację (nawet teoretycznie, jeśli nie masz jeszcze kredytu) i wszystko policzyć za pomocą naszego kalkulatora nadpłat kredytu hipotecznego.

W systemie rat malejących nadpłaty przynoszą największy efekt na początku, bo szybciej zmniejszają kapitał i całkowity koszt odsetek.

W systemie rat równych regularne nadpłaty pozwalają utrzymać stabilną ratę i skrócić okres kredytowania – to dobra strategia dla osób, które wolą przewidywalność, ale chcą obniżyć koszt kredytu.

Dla kogo raty równe, a dla kogo malejące?

Wybierając między ratami równymi a malejącymi, kieruj się nie tylko wyliczeniami, ale też swoją codziennością:

✅ Masz stabilne dochody i nie boisz się wyższej raty na starcie? Raty malejące będą korzystniejsze.

✅ Wolisz spokojnie planować domowy budżet i mieć rezerwę? Raty równe zapewnią więcej bezpieczeństwa.

✅ Lubisz mieć kontrolę i regularnie nadpłacasz kredyt? Raty równe + nadpłaty to duet idealny.

✅ Z trudem odkładasz na „czarną godzinę”? Raty malejące zadziałają jak finansowa dyscyplina.

Jak zmiany stóp procentowych wpływają na wysokość rat?

Jeżeli wybierzesz oprocentowanie zmienne, to w obu systemach rat wysokość zobowiązania zależy od oprocentowania kredytu – najczęściej opartego na wskaźniku referencyjnym, takim jak WIBOR® lub WIRON® .

- W systemie rat malejących wzrost stóp procentowych jest bardziej odczuwalny na początku, bo część odsetkowa stanowi wtedy największą część raty.

- W systemie rat równych wpływ zmian stóp procentowych jest bardziej rozłożony w czasie – dlatego rata nie rośnie tak gwałtownie.

Przy kredycie ze stałym oprocentowaniem zmiany WIBOR® nie wpływają na wysokość raty do końca okresu stałości stopy.

Czy można zmienić rodzaj rat w trakcie spłaty?

Większość banków dopuszcza zmianę rodzaju rat – z równych na malejące lub odwrotnie, ale wymaga to aneksu do umowy kredytowej.

Bank ocenia przy tym ponownie Twoją zdolność kredytową i może pobrać opłatę za zmianę warunków. Warto więc zapytać o tę możliwość jeszcze przed podpisaniem umowy.

Podsumowanie: raty równe czy malejące – co ja wybrałam?

Jeśli popatrzysz wyłącznie na liczby, to raty malejące są po prostu tańsze. Ale z perspektywy realnego życia – nie zawsze najlepsze.

Jeśli masz wysoką zdolność kredytową, stabilne dochody i nie boisz się wyższych rat na początku – raty malejące bardzo dobre rozwiązanie.

Jeśli jednak cenisz przewidywalność, wybierz raty równe i dostosuj je do swojego budżetu.

Ja przy swoim kredycie hipotecznym wybrałam raty równe, ponieważ zdecydowanie lepiej funkcjonuję ze świadomością, że nawet w bardzo kryzysowych sytuacjach jestem w stanie obsłużyć wszystkie swoje zobowiązania.

Przy tym nie mam również żadnego problemu z regularnym gromadzeniem oszczędności, a to z kolei pozwala mi na nadpłaty kredytu. Przy dobrze zaplanowanej strategii możesz zapłacić finalnie za obie opcje tyle samo!

Pamiętaj, że najlepsze decyzje finansowe to te, które są dopasowane do Twojej sytuacji i charakteru – a nie tylko do wyliczeń z Excela. Kredyt ma działać na Twoich zasadach.