Z każdej strony słyszysz, że warto nadpłacać kredyt hipoteczny, aby zapłacić za niego mniej odsetek. Jeśli jednak masz Bezpieczny kredyt 2 proc., to zdanie jest nie do końca prawdziwe. W niektórych przypadkach bowiem nadpłata może skończyć się utratą dalszych dopłat. Dlatego krok po kroku wyjaśniam, kiedy nadpłata Bezpiecznego kredytu jest możliwa, ile to kosztuje i czy w ogóle warto to robić.

Z tego tekstu dowiesz się:

Kiedy zlecasz nadpłatę kredytu hipotecznego, oddajesz do banku kapitał szybciej niż jest to uwzględnione w Twoim harmonogramie spłat. Dzięki temu obniżasz kwotę, od której bank liczy odsetki, więc koniec końców zapłacisz ich mniej. Właśnie dlatego przy standardowym kredycie hipotecznym zwykle się to opłaca.

Jednak Bezpieczny kredyt 2 proc. to trochę inna sytuacja, bo oprocentowanie jest dużo niższe niż to rynkowe, więc nadpłaty nie dadzą aż tak znaczących oszczędności, a dodatkowo nadpłacenie w złym momencie może się skończyć utratą dopłat. Dlatego warto to dobrze przeanalizować. Czytaj dalej 👇

Na czym polega nadpłata kredytu hipotecznego?

Nadpłata kredytu hipotecznego to sytuacja, w której wpłacasz do banku więcej, niż wynika z harmonogramu. Bank pobiera standardową ratę automatycznie z konta, natomiast dyspozycję nadpłaty w wybranej kwocie musisz zlecić samodzielnie. Ustawa o kredycie hipotecznym daje Ci prawo do takiej wcześniejszej spłaty – częściowej lub całkowitej – w dowolnym momencie trwania umowy.

To, co dzieje się z kredytem po nadpłacie, zależy od tego, jakie możliwości daje Ci bank w którym masz kredyt:

- skrócenie okresu kredytowania (rata zostaje zbliżona, ale kredyt kończy się wcześniej),

- albo obniżenie raty (okres zostaje taki sam, ale raty spadają).

W Bezpiecznym kredycie 2 proc. teoretycznie masz takie same możliwości, ale ze względu na to, że państwo dopłaca do rat, w Ustawie o rodzinnym kredycie mieszkaniowym i bezpiecznym kredycie 2% znajdziesz ograniczenia związane z dopłatami, co mocno wpływa na opłacalność całej operacji.

Czy można nadpłacać Bezpieczny kredyt?

Nadpłata Bezpiecznego kredytu 2 proc. wiąże się z wieloma mitami, które krążą wśród kredytobiorców, np., że:

- nadpłata automatycznie oznacza konieczność zwrotu dopłat,

- albo że w ogóle nie wolno nadpłacać, bo straci się cały program.

To nie jest prawda. Ustawa przewiduje tylko jedną sytuację, w której dopłaty trzeba zwracać – chodzi o typowe „oszustwo kredytowe”, czyli świadome podanie nieprawdziwych danych przy zaciąganiu kredytu.

💡Jest natomiast druga ważna rzecz: możesz utracić prawo do dalszych dopłat na przyszłość, jeśli nadpłacisz kredyt w nieodpowiednim momencie albo w zbyt dużej kwocie. Państwo nie ma systemu, który monitoruje, co robisz z Bezpiecznym kredytem, więc cały czas wypłaca Ci dopłaty. Natomiast, gdy zrobisz coś, co sprawi, że tracisz prawo do ich uzyskiwania, to musisz oddać to, co dostałeś niesłusznie.

Jak nadpłacać Bezpieczny kredyt 2 proc., aby nie stracić dopłat?

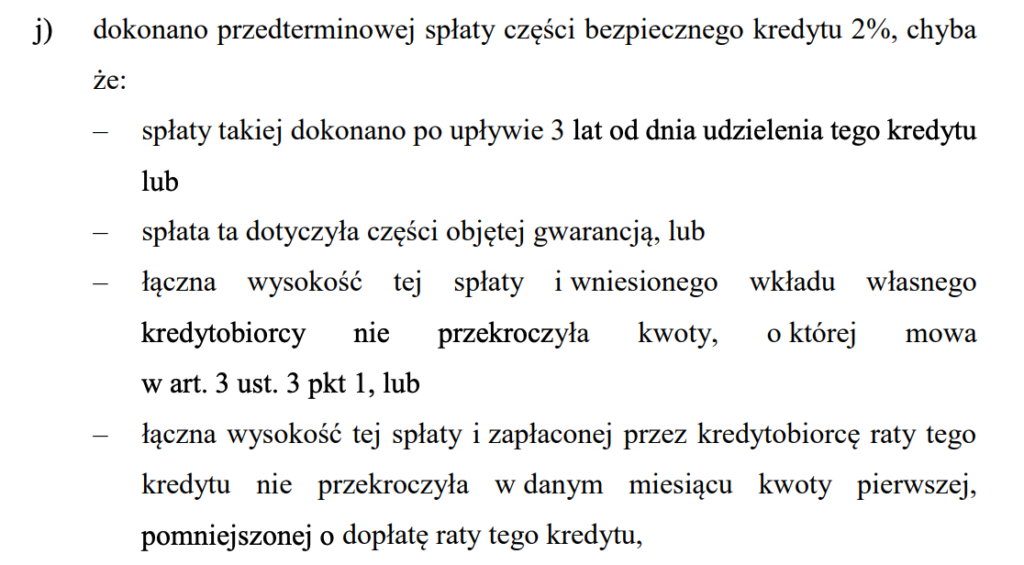

We wspomnianej przeze mnie wcześniej ustawie jest zapis, że przedterminowa spłata części Bezpiecznego kredytu 2% może być powodem utraty prawa do dopłat. Są jednak sytuacje, w których można nadpłacać bez takich konsekwencji.

Wyjątki, które pozwalają zachować dopłaty w Bezpiecznym kredycie 2%

W ustawie opisane jest to tak:

W związku z tym dopłat nie tracisz, jeśli spełniony jest którykolwiek z poniższych warunków:

1. Minęły 3 lata od udzielenia kredytu

Po trzech latach od dnia zawarcia umowy możesz nadpłacać kredyt bez ograniczeń – zarówno częściowo, jak i spłacić go w całości. Dotychczasowe dopłaty zostają u Ciebie, a kolejne po prostu nie będą już naliczane (bo nie będzie rat, do których można dopłacać).

2. Nadpłacasz część objętą gwarancją BGK

Jeśli Twój Bezpieczny kredyt 2 proc. był łączony z programem „Mieszkanie bez wkładu własnego”, część kredytu jest objęta gwarancją BGK. Nadpłata tej właśnie części nie powoduje utraty dopłat.

3. Wkład własny + wszystkie nadpłaty nie przekraczają 200 000 zł

Ustawa wprowadza limit: suma Twojego wkładu własnego i nadpłat nie może przekroczyć 200 tys. zł.

👉Przykład: jeżeli na starcie wniosłeś 80 000 zł wkładu własnego, to w pierwszych 3 latach możesz nadpłacić maksymalnie 120 000 zł, żeby nadal zachować dopłaty.

4. W danym miesiącu nadpłata + rata nie są wyższe niż pierwsza rata przed dopłatą

Pierwsza rata Bezpiecznego kredytu 2 proc. jest liczona jako rata „brutto” (bez dopłaty) i dopiero potem państwo dopłaca część odsetek. Ustawa mówi, że w konkretnym miesiącu suma Twojej raty i nadpłaty nie może przekroczyć tej pierwszej raty brutto, pomniejszonej o dopłatę.

W praktyce oznacza to, że w pierwszym okresie dopłat duże jednorazowe nadpłaty będą po prostu niemożliwe, jeśli chcesz zachować prawo do dopłat, chyba że spełniasz warunki z punktu 4.

Jeśli mieścisz się w tych ograniczeniach – możesz nadpłacać i nadal korzystać z dopłat.

Nadpłata Bezpiecznego kredytu – koszty

Zgodnie z ogólną ustawą o kredycie hipotecznym bank może pobierać prowizję za nadpłatę tylko przez pierwsze 3 lata od podpisania umowy o kredyt. Później zawsze taka operacja jest bezpłatna.

W przypadku Bezpiecznego kredytu 2 proc. większość banków nie pobiera prowizji za nadpłatę ani za wcześniejszą całkowitą spłatę.

Mimo wszystko zawsze zachęcam, żeby:

- zajrzeć do swojej umowy kredytowej,

- sprawdzić tabelę opłat i prowizji,

- upewnić się, czy na pewno nadpłata jest darmowa.

Przy standardowym kredycie hipotecznym nadpłata jest naprawdę bardzo prosta – składasz w banku dyspozycję (najczęściej jest to możliwe online), wybierasz, czy chcesz skrócić okres spłaty, czy obniżyć ratę – i przelewasz pieniądze. Bank aktualizuje harmonogram i tyle.

💡Jednak w przypadku Bezpiecznego kredytu 2% banki chcą zabezpieczyć kredytobiorców przed tym, aby nadpłaty nie były dla nich zbyt łatwe i w konsekwencji, żeby nie stracili dopłat. Dlatego zazwyczaj, aby nadpłacić Bezpieczny kredyt trzeba wybrać się do oddziału banku.

Czy opłaca się nadpłacać Bezpieczny kredyt 2%?

Już wiesz, że nadpłata Bezpiecznego kredytu jest możliwa, ale nie oznacza jeszcze, że finansowo ma sens.

W klasycznym kredycie hipotecznym nadpłata to w wielu przypadkach bardzo dobra decyzja – szczególnie przy wysokim oprocentowaniu. W przypadku Bezpiecznego kredytu 2 procent sytuacja wygląda inaczej, bo:

- dopłaty od państwa obniżają efektywne oprocentowanie do poziomu, którego po prostu nie da się uzyskać na standardowym rynku,

- odsetki, które realnie płacisz, są wyjątkowo niskie,

- równolegle lokaty i obligacje skarbowe potrafią dawać wyższe oprocentowanie niż koszt Twojego kredytu.

W praktyce oznacza to, że każda złotówka włożona w nadpłatę Bezpiecznego kredytu 2 proc. oszczędza Ci odsetki liczone od bardzo niskiej stopy. Ta sama złotówka na dobrze oprocentowanej lokacie albo obligacji może dla Ciebie zarabiać więcej niż oszczędzasz, przeznaczając ją na nadpłatę tego kredytu.

Skoro nie nadpłata Bezpiecznego kredytu 2 proc., to co?

Skoro nie do końca opłaca się nadpłacać takie zobowiązanie, to co robić z wolnymi środkami? Możesz zarządzać nimi w takiej kolejności:

- Najpierw poduszka finansowa 🛟

Zanim pomyślisz o nadpłacie, warto mieć kilka miesięcy kosztów życia odłożonych na koncie oszczędnościowym lub lokacie. Kredyt – nawet tani – dużo łatwiej się spłaca, kiedy masz z tyłu głowy zabezpieczenie na wypadek choroby, utraty pracy czy nieplanowanego wydatku. - Potem droższe długi 💳

Jeżeli masz kredyty gotówkowe, karty kredytowe czy limity w koncie, zwykle tam oprocentowanie jest wielokrotnie wyższe niż w Bezpiecznym kredycie 2 proc. To ich powinieneś się pozbyć w pierwszej kolejności, jeżeli zależy Ci na optymalizacji kosztów. - Następnie oszczędności i inwestycje 📈

Nadwyżki możesz kierować na lokaty, obligacje albo inne formy oszczędzania, dopasowane do Twojej skłonności do ryzyka.

Dopiero kiedy zadbasz o wszystkie te obszary, nadpłata Bezpiecznego kredytu 2 proc. zaczyna być tematem do rozważenia – zwłaszcza po zakończeniu okresu dopłat, kiedy kredyt zamienia się w zwykły kredyt hipoteczny.

Jeśli chcesz zobaczyć, ile możesz zaoszczędzić na nadpłatach, skorzystaj z kalkulatora nadpłaty kredytu hipotecznego na naszej stronie. Wpisujesz swoje dane, symulujesz nadpłatę i widzisz konkretnie:

- o ile spadnie koszt odsetek,

- o ile skróci się okres spłaty albo spadnie rata.

Na tej podstawie możesz podjąć decyzję, czy nie lepiej byłoby, żeby te same środki pracowały dla Ciebie na lokatach lub obligacjach. W tym z kolei pomoże Ci nasz kalkulator oszczędzania, gdzie wyliczysz zyski z produktów oszczędnościowych, nad którymi się zastanawiasz.

Wiedząc, jaki może być zysk z nadpłaty kredytu i z oszczędności łatwo porównasz, co w Twoim przypadku będzie bardziej opłacalne.

Podsumowanie – nadpłacać BK 2% czy nie?

Nadpłata Bezpiecznego kredytu 2 proc. jest jak najbardziej możliwa, da się ją zrobić tak, żeby nie stracić dopłat – pod warunkiem, że trzymasz się ustawowych limitów, szczególnie w pierwszych 3 latach. Ale z czysto finansowego punktu widzenia ten kredyt jest na tyle tani, że w większości przypadków rozsądniej jest najpierw zbudować oszczędności i spłacić droższe zobowiązania, niż spieszyć się z jego nadpłatą.